Nhà ở xã hội Bắc Ninh

- Nhà ở xã hội là gì?

- Bắc Ninh có những dự án NOXH nào?

- Trình tự thủ tục mua NOXH

- 9 Đối tượng được Thuê – Mua NOXH

- Định nghĩa Thuê Mua NOXH

- Điều kiện nhà ở và thu nhập

- Giấy tờ cần chuẩn bị khi mua NOXH

- Danh sách đơn xin theo TT 09/2021/TT-BXD

- Câu hỏi thường gặp

- Vay ưu đãi mua NOXH là gì?

- Đối tượng được vay vốn

- Điều kiện được vay vốn

- Lãi suất cho vay

- Mức vốn cho vay

- Phương thức cho vay

- Trình tự thủ tục vay vốn mua NOXH

- Giấy tờ cần chuẩn bị khi vay mua NOXH

- Câu hỏi thường gặp

Vay ưu đãi mua NOXH

Nội Dung

1. Nhà ở xã hội là gì?

1.1 Khái niệm và đặc điểm của nhà ở xã hội

Theo Khoản 7 Điều 2 Luật Nhà ở số 27/2023/QH15 quy định: Nhà ở xã hội là nhà ở có sự hỗ trợ của Nhà nước cho các đối tượng được hưởng chính sách hỗ trợ về nhà ở theo quy định của Luật Nhà ở.

Như vậy, nhà ở xã hội là loại nhà được Nhà nước hỗ trợ, với diện tích và thiết kế tuân theo quy định cụ thể. Đặc điểm của nhà ở xã hội bao gồm:

- Nhà ở xã hội gồm hai loại: chung cư và nhà ở riêng lẻ. Mỗi loại có quy định riêng về thiết kế và tiêu chuẩn.

- Mật độ xây dựng ở nhà ở xã hội thường rất cao, diện tích mảng xanh thấp.

- Hệ số sử dụng đất có thể được điều chỉnh lên tối đa 1,5 lần so với quy chuẩn xây dựng hiện hành.

1.2 Hình thức căn hộ chung cư

Mỗi căn hộ chung cư trong dự án nhà ở xã hội được thiết kế khép kín, đảm bảo tiêu chuẩn xây dựng. Diện tích căn hộ dao động từ 25m2 đến 70m2. Tại một số địa phương, UBND cấp tỉnh có thể điều chỉnh diện tích tối đa lên 77m2, nhưng không vượt quá 10% tổng số căn hộ của dự án.

1.3 Hình thức nhà ở riêng lẻ

Đối với nhà ở riêng lẻ, diện tích xây dựng tối đa là 70m2 và hệ số sử dụng đất không quá 2,0 lần. Thiết kế phải phù hợp với quy hoạch xây dựng và các tiêu chuẩn ban hành.

1.4 Pháp lý của nhà ở xã hội

Nhà ở xã hội được xây dựng với mục đích an sinh xã hội, đảm bảo quyền sở hữu lâu dài. Tuy nhiên, có một số quy định cụ thể về chuyển nhượng và cho thuê:

- Bên mua/thuê không được cho thuê hoặc bán lại trong 5 năm đầu.

- Bán nhà trong 5 năm đầu chỉ được phép thực hiện với đơn vị quản lý hoặc đối tượng thuộc diện chính sách.

- Mỗi hộ gia đình chỉ được hỗ trợ mua hoặc thuê nhà ở xã hội một lần.

1.5 Ưu và nhược điểm của nhà ở xã hội

Ưu điểm:

- Giá thấp hơn so với thị trường.

- Được miễn tiền sử dụng đất và thuế VAT chỉ 5%.

- Hỗ trợ vay tiền với lãi suất thấp.

Nhược điểm:

- Chất lượng công trình trung bình, dễ xuống cấp sau thời gian sử dụng.

- Hạn chế đối tượng mua/thuê và quyền chuyển nhượng.

- Môi trường sống chưa được tối ưu do mật độ xây dựng cao.

1.6 Nhà ở thương mại là gì?

Nhà ở thương mại được định nghĩa tại Khoản 4 Điều 3 Luật Nhà ở như sau:

“Nhà ở thương mại là loại nhà ở được đầu tư xây dựng để bán, cho thuê, hoặc cho thuê mua theo cơ chế thị trường.”

Loại hình này được tổ chức hoặc cá nhân đầu tư với mục đích kinh doanh bất động sản. Chủ đầu tư quyết định loại hình, thiết kế và giá cả dựa trên nhu cầu thị trường.

1.7 Đối tượng mua/thuê nhà ở thương mại

Tất cả mọi người đều có thể mua hoặc thuê nhà ở thương mại, bao gồm cả người nước ngoài. Đối với tổ chức hoặc cá nhân nước ngoài, cần tuân thủ quy định tại Điều 160 Luật Nhà ở 2014.

1.8 Đặc điểm của nhà ở thương mại

- Đa dạng loại hình: Căn hộ chung cư, biệt thự, nhà phố liền kề, condotel, officetel,…

- Diện tích linh hoạt: Do chủ đầu tư quyết định, không bị giới hạn.

- Thiết kế hiện đại: Được chủ đầu tư thiết kế theo quy định về mật độ xây dựng, đảm bảo không vượt quá hệ số cho phép.

1.9 Pháp lý của nhà ở thương mại

- Phù hợp với tất cả đối tượng có khả năng tài chính.

- Không giới hạn số lượng căn nhà mua hoặc thuê.

- Quyền sở hữu: Người Việt Nam sở hữu lâu dài; người nước ngoài sở hữu tối đa 50 năm.

1.10 Ưu và nhược điểm của nhà ở thương mại

Ưu điểm:

- Chất lượng xây dựng cao.

- Môi trường sống xanh, đầy đủ tiện ích.

- Không giới hạn số lượng nhà sở hữu.

- Đối tượng mua/thuê không bị giới hạn.

- Chủ sở hữu được tự do chuyển nhượng.

Nhược điểm:

- Giá bán cao hơn nhà ở xã hội.

1.11 Phân biệt nhà ở xã hội và nhà ở thương mại

Bảng so sánh dưới đây giúp bạn hiểu rõ hơn về hai loại hình này:

| Tiêu chí | Nhà ở xã hội | Nhà ở thương mại |

|---|---|---|

| Mục đích xây dựng | Hỗ trợ an sinh xã hội cho nhóm thu nhập thấp và trung bình. | Kinh doanh để thu lợi nhuận. |

| Diện tích nhà | Giới hạn từ 25m² đến 70m² (đặc biệt có thể tăng đến 77m²). | Không giới hạn diện tích. |

| Đối tượng mua/thuê | Chỉ áp dụng cho một số nhóm đối tượng. | Mọi người đều có thể mua hoặc thuê. |

| Pháp lý |

|

|

| Giá bán | Thấp hơn, hưởng ưu đãi VAT 5%. | Giá bán cao. |

2. Bắc Ninh có những dự án NOXH nào?

Hiện tại, Tỉnh Bắc Ninh đang có 54 dự án NƠXH cho đối tượng thu nhập thấp, nhà ở cho công nhân KCN đang được tỉnh Bắc Ninh triển khai với khoảng 7,1 triệu m², quy mô hơn 77.000 căn hộ.

Theo Đề án “Đầu tư xây dựng ít nhất 1 triệu căn hộ NƠXH cho đối tượng thu nhập thấp, công nhân KCN giai đoạn 2021-2030,” từ nay đến 2030 tỉnh Bắc Ninh dự kiến phát triển hơn 70.000 căn NƠXH. Trong đó, có hơn 40.000 căn nhà ở cho công nhân.

Tỉnh Bắc Ninh đã xác định được khoảng 175ha đất dành cho đầu tư xây dựng NƠXH cơ bản đáp ứng các chỉ tiêu, kế hoạch phát triển được giao.

Số thống kê cho thấy, đến nay tỉnh Bắc Ninh đã công bố danh mục các dự án đủ điều kiện vay vốn ưu đãi, gồm 6 dự án với tổng mức đầu tư hơn 14.500 tỷ đồng, số vốn dự kiến vay khoảng 3.380 tỷ đồng.

Đến hiện tại, theo thống kê của DatBacNinh.com.vn, tỉnh Bắc Ninh đã có 21 dự án nhà ở xã hội đã bàn giao và đang thi công.

Bảng giá dự án NOXH tỉnh Bắc Ninh

Danh sách 21 dự án NOXH đã bàn giao và đang thi công địa bàn tỉnh Bắc Ninh:

| Dự án NOXH | Quy mô (m²) |

|---|---|

| Golden Park Quế Võ | 86,880 |

| NOXH Thanh Bình, Bắc Ninh | 56,640 |

| Cát Tường Thống Nhất | 64,800 |

| V-City Bắc Ninh | 28,560 |

| HUD Trầu Cau | 23,340 |

| NOXH Cao Nguyên 2 | 23,660 |

| Cát Tường ECO | 69,170 |

| NOXH Hoàng Gia, Bắc Ninh | 32,400 |

| NOXH Kinh Bắc, Quế Võ | 43,348 |

| NOXH Đông Dương | 52,170 |

| NOXH Hoà Long – Kinh Bắc | 34,080 |

| Cát Tường Smart City, Yên Phong | 80,147 |

| Thống Nhất Smart City, Yên Phong | 70,161 |

| Môi Trường Xanh, Từ Sơn | 58,044 |

| NOXH Lan Hưng, Thuận Thành | 84,000 |

| NOXH Quế Võ Hill View | 25,598 |

| GrandHome Yên Phong | 103,400 |

| Viglacera Yên Phong | 118,800 |

| NOXH Hoa Sơn, Tiên Du | 14,400 |

| NOXH Bắc Kỳ, Yên Phong | 36,800 |

| NOXH Tùng Bách | 100,000 |

| NOXH Sao Hồng, Quế Võ | 56,651 |

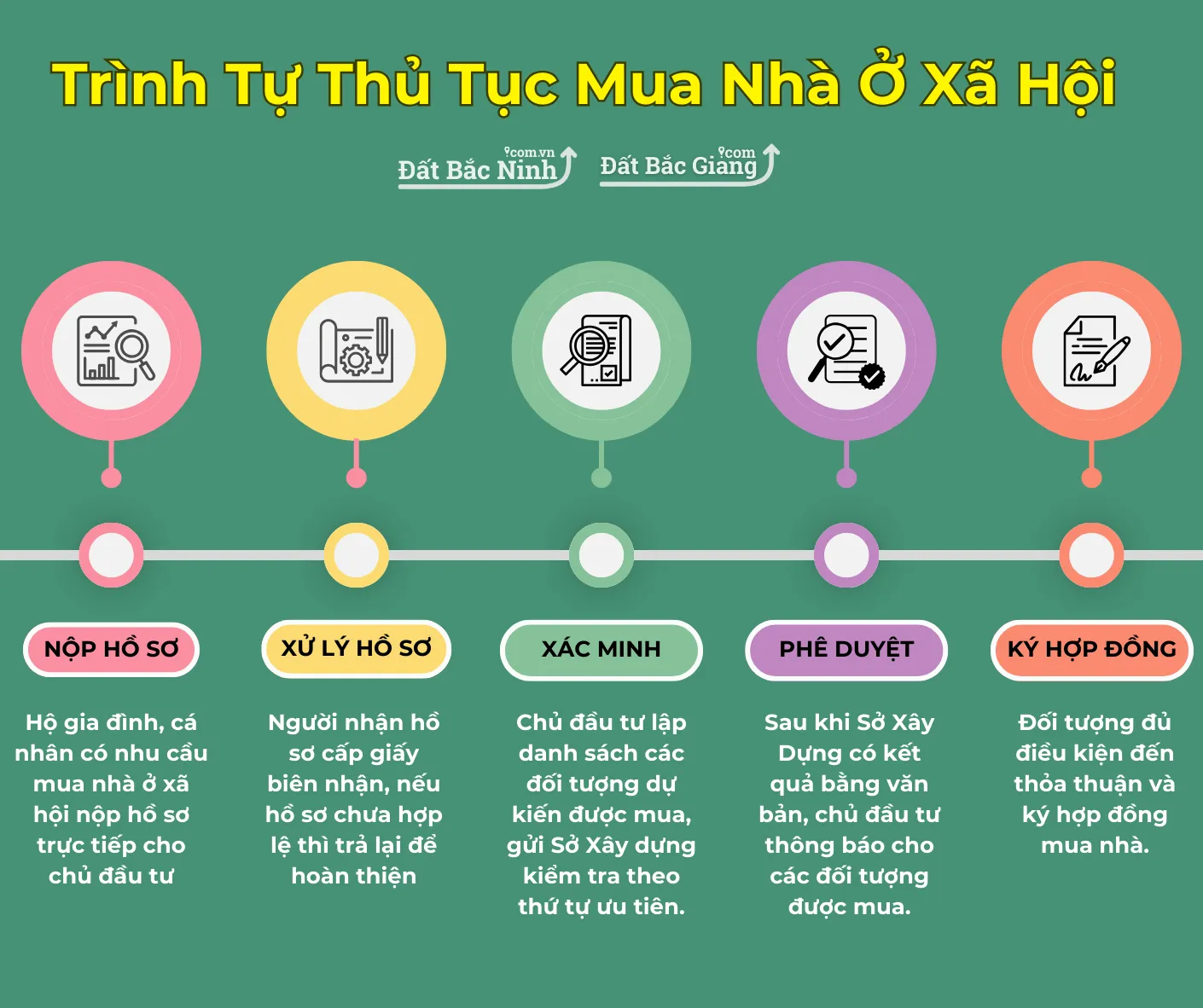

3. Trình Tự và Thủ Tục Mua NOXH

Mua nhà ở xã hội (NOXH) là cơ hội tuyệt vời giúp nhiều gia đình, cá nhân có thu nhập thấp sở hữu chốn an cư. Theo quy định tại Điều 38 Nghị định 100/2024/NĐ-CP, thủ tục mua nhà ở xã hội được thực hiện theo một quy trình chặt chẽ và minh bạch. Dưới đây là các bước chi tiết bạn cần biết để mua nhà ở xã hội đúng quy định:

Nộp hồ sơ mua nhà:

Hộ gia đình, cá nhân có nhu cầu mua nhà ở xã hội cần nộp hồ sơ trực tiếp cho chủ đầu tư. Hồ sơ bao gồm đơn đăng ký và các giấy tờ chứng minh đối tượng và điều kiện được hưởng chính sách hỗ trợ về nhà ở xã hội.

Kiểm tra và xử lý hồ sơ:

Sau khi tiếp nhận hồ sơ, người nhận hồ sơ sẽ cấp biên nhận và yêu cầu hoàn thiện nếu hồ sơ chưa hợp lệ. Trường hợp dự án hết quỹ nhà, hồ sơ sẽ được trả lại để khách hàng xem xét các dự án khác.

Danh sách đối tượng được mua nhà:

Chủ đầu tư gửi danh sách các đối tượng đủ điều kiện cho Sở Xây dựng địa phương để kiểm tra và duyệt theo thứ tự ưu tiên. Sau khi có kết quả từ Sở Xây dựng, chủ đầu tư sẽ thông báo cho các đối tượng đủ điều kiện đến ký hợp đồng.

Ký hợp đồng mua nhà:

Các đối tượng đủ điều kiện sẽ được thông báo để thỏa thuận và ký hợp đồng mua nhà ở xã hội. Nếu không đủ điều kiện, hồ sơ sẽ được trả lại để chỉnh sửa hoặc tham gia dự án khác.

Quy trình trên giúp đảm bảo tính minh bạch, công bằng và nhanh chóng trong việc mua nhà ở xã hội, đồng thời hỗ trợ các đối tượng cần thiết tiếp cận cơ hội sở hữu nhà ở.

4. 9 Đối Tượng Được Thuê – Mua NOXH tại Bắc Ninh

Ngày 15/08/2024, Sở Xây Dựng Bắc Ninh đã ban hành công văn cụ thể về việc hướng dẫn một số nội dung quy định việc mua, thuê, thuê mua nhà ở xã hội được đầu tư xây dựng theo dự án và không sử dụng vốn đầu tư công, nguồn tài chính công đoàn trên địa bàn tỉnh Bắc Ninh.

QUY ĐỊNH VỀ ĐỐI TƯỢNG ĐƯỢC MUA, THUÊ, THUÊ MUA NHÀ Ở XÃ HỘI BẮC NINH

Đối tượng được mua, thuê, thuê mua nhà ở xã hội trên địa bàn tỉnh Bắc Ninh

Các đối tượng được mua, thuê, thuê mua nhà ở xã hội trên địa bàn tỉnh Bắc Ninh theo quy định tại các khoản 1, 4, 5, 6, 7, 8, 9, 10, 11 Điều 76 Luật Nhà ở năm 2023, gồm:

1. Đối tượng (1): Người có công với cách mạng, thân nhân liệt sĩ thuộc trường hợp được hỗ trợ cải thiện nhà ở theo quy định của Pháp lệnh Ưu đãi người có công với cách mạng.

2. Đối tượng (4): Hộ gia đình nghèo, cận nghèo tại khu vực đô thị.

3. Đối tượng (5): Người thu nhập thấp tại khu vực đô thị.

4. Đối tượng (6): Công nhân, người lao động đang làm việc tại doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã trong và ngoài khu công nghiệp.

5. Đối tượng (7): Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan thuộc lực lượng vũ trang nhân dân, công nhân công an, công chức, công nhân và viên chức quốc phòng đang phục vụ tại ngũ; người làm công tác cơ yếu, người làm công tác khác trong tổ chức cơ yếu hưởng lương từ ngân sách nhà nước đang công tác (Đối tượng này phải chưa được hưởng chính sách hộ trợ về nhà ở cho lực lượng vũ trang nhân dân).

6. Đối tượng (8): Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức.

7. Đối tượng (9): Đối tượng đã trả lại nhà ở công vụ theo quy định tại khoản 4 Điều 125 của Luật nhà ở năm 2023, trừ trường hợp bị thu hồi nhà ở công vụ do vi phạm quy định của Luật này.

8. Đối tượng (10): Hộ gia đình, cá nhân thuộc trường hợp bị thu hồi đất và phải giải tỏa, phá dỡ nhà ở theo quy định của pháp luật mà chưa được Nhà nước bồi thường bằng nhà ở, đất ở.

9. Đối tượng (11): Học sinh, sinh viên đại học, học viện, trường đại học, cao đẳng, dạy nghề, trường chuyên biệt theo quy định của pháp luật; học sinh trường dân tộc nội trú công lập (Đối tượng này chỉ được thuê nhà ở xã hội trong thời gian học tập).

THUÊ MUA NHÀ Ở XÃ HỘI LÀ GÌ?

Thuê mua nhà ở xã hội là gì?

Theo quy định tại khoản 7 Điều 3 Luật Nhà ở 2014, nhà ở xã hội được định nghĩa như sau:

Nhà ở xã hội là loại nhà ở được Nhà nước hỗ trợ dành cho các đối tượng thuộc diện được hưởng chính sách hỗ trợ về nhà ở theo quy định của pháp luật.

Bên cạnh đó, khoản 17 Điều 3 Luật Nhà ở 2014 quy định về khái niệm thuê mua nhà ở như sau:

Thuê mua nhà ở là hình thức người thuê mua thanh toán trước tối thiểu 20% giá trị nhà ở thuê mua (tối đa không quá 50% nếu có điều kiện thanh toán). Số tiền còn lại sẽ được tính thành tiền thuê nhà, trả hàng tháng trong một khoảng thời gian nhất định. Sau khi hết thời hạn thuê mua và thanh toán đủ số tiền, người thuê mua sẽ được quyền sở hữu căn nhà.

Thuê mua nhà ở xã hội được hiểu như thế nào?

Như vậy, Thuê mua nhà ở xã hội là hình thức mà người thuê mua thực hiện thanh toán trước từ 20% đến tối đa 50% giá trị căn nhà tùy theo điều kiện tài chính. Số tiền còn lại sẽ được tính thành tiền thuê hàng tháng và trả theo thời hạn thỏa thuận.

Sau khi kết thúc thời hạn thuê mua và hoàn tất thanh toán, người thuê mua sẽ sở hữu căn nhà ở xã hội đó. Đây là giải pháp phù hợp cho những đối tượng có thu nhập thấp, giúp họ tiếp cận nhà ở với chính sách hỗ trợ từ Nhà nước.

Tìm hiểu thêm: Các quy định chi tiết về thuê mua nhà ở xã hội và chính sách hỗ trợ tại Luật Nhà ở 2014.

Người thuê mua nhà ở xã hội có được bán lại nhà ở xã hội không?

Căn cứ tại khoản 3, khoản 4 và khoản 5 Điều 19 Nghị định 100/2015/NĐ-CP có quy định về việc bán, cho thuê, cho thuê mua nhà ở xã hội như sau:

Quy định về việc bán, cho thuê, cho thuê mua nhà ở xã hội …

3. Người thuê nhà ở xã hội không được cho thuê lại hoặc chuyển nhượng nhà ở dưới mọi hình thức trong thời gian thuê nhà theo hợp đồng đã ký với bên cho thuê.

4. Người mua, thuê mua nhà ở xã hội không được phép thế chấp (trừ trường hợp thế chấp với ngân hàng để vay tiền mua, thuê mua chính căn hộ đó) và không được chuyển nhượng nhà ở dưới mọi hình thức trong thời gian tối thiểu là 05 năm, kể từ thời điểm trả hết tiền mua, thuê mua nhà ở theo hợp đồng đã ký với bên bán, bên cho thuê mua; chỉ được phép bán lại, thế chấp hoặc cho thuê sau khi được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất theo quy định của pháp luật về đất đai.

Kể từ thời điểm người mua, thuê mua nhà ở xã hội đư ợc phép bán nhà ở xã hội cho các đối tượng có nhu cầu thì ngoài các khoản phải nộp khi thực hiện bán nhà ở theo quy định của pháp luật, bên bán căn hộ nhà chung cư phải nộp cho Nhà nước 50% giá trị tiền sử dụng đất được phân bổ cho căn hộ đó; trường hợp bán nhà ở xã hội thấp tầng liền kề phải nộp 100% tiền sử dụng đất, tính theo giá đất do Ủy ban nhân dân cấp tỉnh ban hành tại thời điểm bán nhà ở.

5. Trong thời hạn chưa đủ 05 năm, kể từ thời điểm trả hết tiền mua, thuê mua nhà ở xã hội, nếu bên mua hoặc thuê mua có nhu cầu bán lại nhà ở xã hội thì chỉ được bán lại cho Nhà nước (trong trường hợp thuê mua nhà ở xã hội do Nhà nước đầu tư) hoặc bán lại cho chủ đầu tư dự án xây dựng nhà ở xã hội (trong trường hợp mua, thuê mua nhà ở xã hội được đầu tư xây dựng bằng nguồn vốn ngoài ngân sách) hoặc bán lại cho đối tượng được mua, thuê mua nhà ở xã hội theo quy định tại Điều 49 của Luật Nhà ở, với giá bán tối đa bằng giá bán nhà ở xã hội cùng loại tại cùng địa điểm, thời điểm bán và không phải nộp thuế thu nhập cá nhân. …

Như vậy, người mua thuê mua nhà ở xã hội được bán lại nhà ở xã hội khi được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất theo quy định của pháp luật về đất đai và đáp ứng điều kiện về thời gian tối thiểu như sau:

– Không được chuyển nhượng nhà ở dưới mọi hình thức trong thời gian tối thiểu là 05 năm, kể từ thời điểm trả hết tiền thuê mua nhà ở theo hợp đồng đã ký với bên cho thuê mua.

– Trong thời hạn chưa đủ 05 năm, kể từ thời điểm trả hết tiền thuê mua nhà ở xã hội, nếu bên thuê mua có nhu cầu bán lại nhà ở xã hội thì chỉ được bán lại cho đối tượng sau:

+ Nhà nước (trong trường hợp thuê mua nhà ở xã hội do Nhà nước đầu tư)

+ Chủ đầu tư dự án xây dựng nhà ở xã hội (trong trường hợp thuê mua nhà ở xã hội được đầu tư xây dựng bằng nguồn vốn ngoài ngân sách)

+ Bán lại cho đối tượng được thuê mua nhà ở xã hội.

5. Điều Kiện Nhà Ở và Thu Nhập Khi Mua NOXH tại Bắc Ninh

5.1. Điều kiện về nhà ở khi mua NOXH tại tỉnh Bắc Ninh

Đối tượng (1), (4), (5), (6), (7), (8), (9) và (10) nêu trên để được mua, thuê mua nhà ở xã hội thì phải chưa có nhà ở thuộc sở hữu của mình trên địa bàn tỉnh Bắc Ninh, chưa được mua hoặc thuê mua nhà ở xã hội, chưa được hưởng chính sách hỗ trợ nhà ở dưới mọi hình thức trên địa bàn tỉnh Bắc Giang hoặc có nhà ở thuộc sở hữu của mình nhưng diện tích nhà ở bình quân đầu người thấp hơn 15 m2 sàn/người; trường hợp thuộc đối tượng quy định tại các điểm b, c, d, đ, e và g khoản 1 Điều 45 của Luật Nhà ở năm 2023 thì phải không đang ở nhà ở công vụ. Được quy định chi tiết như sau:

- Trường hợp chưa có nhà ở thuộc sở hữu của mình được xác định khi đối tượng (1), (4), (5), (6), (7), (8), (9), (10) và vợ hoặc chồng của đối tượng đó (nếu có) không có tên trong Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất trên địa bàn tỉnh Bắc Ninh tại thời điểm nộp hồ sơ đăng ký mua, thuê mua nhà ở xã hội.

- Trường hợp đối tượng (1), (4), (5), (6), (7), (8), (9), (10) có nhà ở thuộc sở hữu của mình nhưng diện tích nhà ở bình quân đầu người thấp hơn 15m2 sàn/người. Diện tích nhà ở bình quân đầu người được xác định trên cơ sở bao gồm: người đứng đơn, vợ (chồng) của người đó, cha, mẹ (nếu có) và các con của người đó (nếu có) đăng ký thường trú tại căn nhà đó.

5.2. Điều kiện về thu nhập khi mua NOXH tại tỉnh Bắc Ninh

a) Đối với các đối tượng (5), (6) và (8) nêu trên thì phải đảm bảo điều kiện về thu nhập như sau:

- Trường hợp người đứng đơn là người độc thân thì có thu nhập hàng tháng thực nhận không quá 15 triệu đồng tính theo Bảng tiền công, tiền lương do cơ quan, đơn vị, doanh nghiệp nơi đối tượng làm việc xác nhận. Trường hợp người đứng đơn đã kết hôn theo quy định của pháp luật thì người đứng đơn và vợ (chồng) của người đó có tổng thu nhập hàng tháng thực nhận không quá 30 triệu đồng tính theo Bảng tiền công, tiền lương do cơ quan, đơn vị, doanh nghiệp nơi đối tượng làm việc xác nhận.

- Thời gian xác định điều kiện về thu nhập trong 01 năm liền kề (12 tháng liền), tính từ thời điểm đối tượng quy định tại điểm này nộp hồ sơ hợp lệ cho chủ đầu tư để đăng ký mua, thuê mua nhà ở xã hội.

b) Trường hợp đối tượng (5) nêu trên không có Hợp đồng lao động, nếu là người độc thân thì thu nhập hàng tháng thực nhận không quá 15 triệu đồng, nếu đã kết hôn theo quy định của pháp luật thì người đứng đơn và vợ (chồng) của người đó có tổng thu nhập hàng tháng thực nhận không quá 30 triệu đồng. Ủy ban nhân dân cấp xã thực hiện việc xác nhận điều kiện về thu nhập trong 01 năm liền kề (12 tháng liền) tính từ thời điểm đối tượng quy định tại điểm này nộp hồ sơ hợp lệ cho chủ đầu tư để đăng ký mua, thuê mua nhà ở xã hội.

c) Đối với đối tượng (4) nêu trên thì phải thuộc trường hợp hộ gia đình nghèo, cận nghèo theo chuẩn nghèo của Chính phủ.

d) Đối với đối tượng (7) nêu trên thì quy định như sau:

– Trường hợp người đứng đơn là người độc thân thì có thu nhập hàng tháng thực nhận không quá tổng thu nhập của sỹ quan có cấp bậc hàm Đại tá (gồm lương cơ bản và phụ cấp theo quy định) được cơ quan, đơn vị nơi công tác, quản lý xác nhận.

– Trường hợp người đứng đơn đã kết hôn theo quy định của pháp luật:

- Người đứng đơn và vợ (chồng) của người đó đều thuộc đối tượng (7) thì có tổng thu nhập hàng tháng thực nhận không quá 2,0 lần tổng thu nhập của sỹ quan có cấp bậc hàm Đại tá (gồm lương cơ bản và phụ cấp theo quy định) được cơ quan, đơn vị nơi công tác, quản lý xác nhận;

- Vợ (chồng) của người đứng đơn không thuộc đối (7) thì có tổng thu nhập hàng tháng thực nhận không quá 1,5 lần tổng thu nhập của sỹ quan có cấp bậc hàm Đại tá (gồm lương cơ bản và phụ cấp theo quy định) được cơ quan, đơn vị, doanh nghiệp nơi đối tượng làm việc xác nhận.

- Trường hợp vợ (chồng) của người đứng đơn không có Hợp đồng lao động thì Ủy ban nhân dân cấp xã thực hiện xác nhận điều kiện về thu nhập.

- Thời gian xác nhận điều kiện về thu nhập trong 01 năm liền kề (12 tháng), tính từ thời điểm nộp hồ sơ hợp lệ cho chủ đầu tư để đăng ký mua, thuê mua nhà ở xã hội.

5.3. Đối tượng (1), (4), (5), (6), (7), (8), (9), (10) và (11) theo khoản 1 mục I văn bản này nếu thuê nhà ở xã hội thì không phải đáp ứng điều kiện về nhà ở và thu nhập theo quy định của Luật Nhà ở năm 2023.

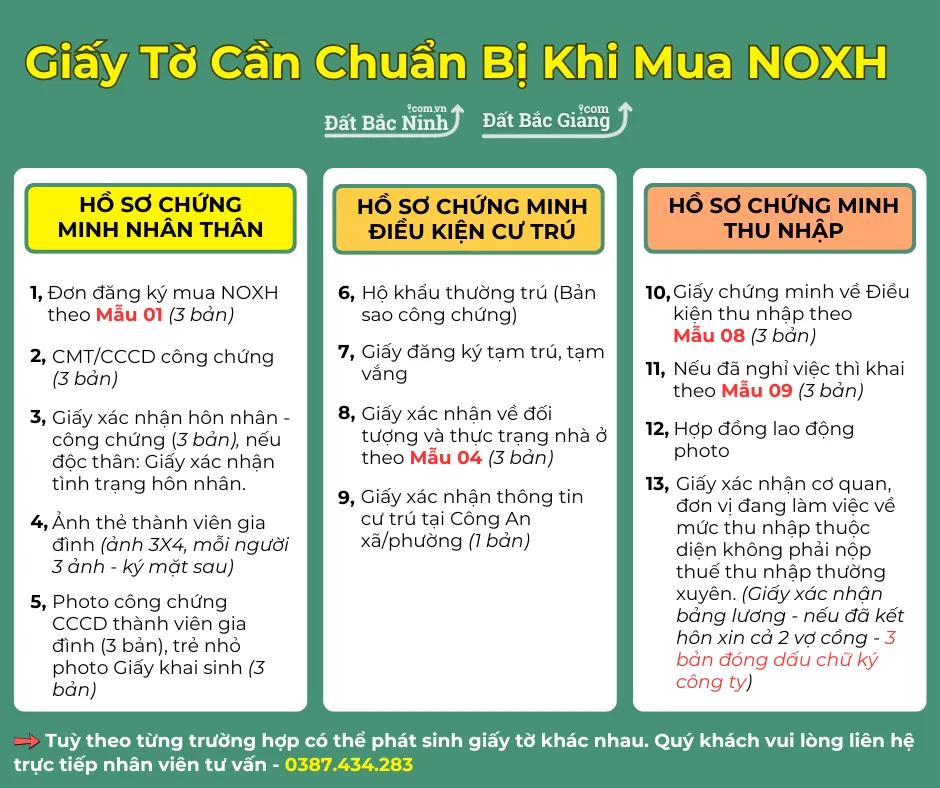

6. Giấy Tờ Cần Chuẩn Bị Khi Mua NOXH tại Bắc Ninh

Nhà ở xã hội là giải pháp quan trọng nhằm hỗ trợ các đối tượng có thu nhập thấp có điều kiện sở hữu nhà ở ổn định. Để đăng ký mua nhà ở xã hội, người dân cần chuẩn bị một số giấy tờ thiết yếu, chứng minh được nhu cầu thực tế và điều kiện tài chính phù hợp. Hồ sơ bao gồm các tài liệu như đơn đăng ký, giấy xác nhận thu nhập, chứng nhận tình trạng nhà ở và giấy tờ ưu tiên (nếu có). Sau khi chuẩn bị đầy đủ hồ sơ, người đăng ký có thể nộp tại các cơ quan chức năng hoặc trực tiếp tại chủ đầu tư dự án nhà ở xã hội. Việc hiểu rõ quy trình và chuẩn bị đầy đủ hồ sơ là bước đầu tiên giúp bạn tiếp cận được cơ hội sở hữu một mái ấm an toàn, tiện nghi và phù hợp với nhu cầu.

6.1. Hồ sơ đăng ký mua nhà ở xã hội đối với người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị

Theo quy định tại Thông tư 09/2021/TT-BXD, những đối tượng thuộc nhóm thu nhập thấp, hộ nghèo, cận nghèo có nhu cầu mua nhà ở xã hội tại khu vực đô thị cần chuẩn bị hồ sơ bao gồm các giấy tờ sau:

- Đơn đăng ký mua nhà ở xã hội: Theo mẫu số 01 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Giấy xác nhận về đối tượng và thực trạng nhà ở: Được khai theo mẫu số 04 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Giấy tờ chứng minh về điều kiện cư trú và đóng bảo hiểm xã hội: Bao gồm Giấy xác nhận thông tin cư trú theo mẫu CT07 ban hành kèm theo Thông tư 66/2023/TT-BCA.

- Giấy chứng minh về điều kiện thu nhập: Theo mẫu số 09 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

6.2. Hồ sơ đăng ký mua nhà ở xã hội đối với người lao động trong và ngoài khu công nghiệp

Đối với các nhóm đối tượng là người lao động làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp, sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan công an và quân đội, cán bộ, công chức, viên chức, hồ sơ đăng ký mua nhà ở xã hội bao gồm:

- Đơn đăng ký mua nhà ở xã hội: Theo mẫu số 01 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Giấy xác nhận về đối tượng và thực trạng nhà ở: Theo mẫu số 03 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD. Trong trường hợp đã nghỉ việc, đối tượng này cần khai theo mẫu số 04 .

- Giấy tờ chứng minh về điều kiện cư trú và đóng bảo hiểm xã hội: Bao gồm Giấy xác nhận thông tin cư trú theo mẫu CT07 ban hành kèm theo Thông tư 66/2023/TT-BCA.

- Giấy chứng minh về điều kiện thu nhập: Theo mẫu số 08 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD. Nếu đã nghỉ việc, cần khai theo mẫu số 09. .

6.3. Hồ sơ đối với người có công với cách mạng

Đối với những người có công với cách mạng, hồ sơ đăng ký mua nhà ở xã hội sẽ gồm:

Giấy xác nhận về đối tượng và thực trạng nhà ở: Được khai theo mẫu số 02 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.7. Danh sách mẫu giấy tờ theo Phục lục 1 – Thông Tư 09/2021/TT-BXD

- Đơn đăng ký mua nhà ở xã hội: Theo mẫu số 01 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Giấy xác nhận về đối tượng và thực trạng nhà ở: Được khai theo mẫu số 02 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Giấy xác nhận về đối tượng và thực trạng nhà ở: Theo mẫu số 03 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Trong trường hợp đã nghỉ việc, đối tượng này cần khai theo mẫu số 04 .

- Giấy tờ chứng minh về điều kiện cư trú và đóng bảo hiểm xã hội: Bao gồm Giấy xác nhận thông tin cư trú theo mẫu CT07 ban hành kèm theo Thông tư 66/2023/TT-BCA.

- Giấy chứng minh về điều kiện thu nhập: Theo mẫu số 08 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD.

- Giấy chứng minh về điều kiện thu nhập: Theo mẫu số 09 tại Phụ lục 1 của Thông tư 09/2021/TT-BXD .

- Hợp đồng mua NOXH theo mẫu Phụ Lục 01 .

- Hợp đồng thuê NOXH theo mẫu Phụ Lục 01 .

Căn cứ theo điểm d khoản 1 Điều 89 Luật Nhà ở 2023 quy định như sau:

Điều 89. Bán, cho thuê mua, cho thuê nhà ở xã hội

1. Việc bán nhà ở xã hội được thực hiện theo quy định sau đây:

d) Bên mua nhà ở xã hội không được bán lại nhà ở trong thời hạn tối thiểu là 05 năm, kể từ ngày thanh toán đủ tiền mua nhà ở, trừ trường hợp quy định tại điểm đ khoản này;

đ) Trong thời hạn 05 năm, kể từ ngày bên mua nhà ở xã hội đã thanh toán đủ tiền mua nhà ở mà có nhu cầu bán nhà ở này thì chỉ được bán lại cho chủ đầu tư dự án đầu tư xây dựng nhà ở xã hội hoặc bán lại cho đối tượng thuộc trường hợp được mua nhà ở xã hội với giá bán tối đa bằng giá bán nhà ở xã hội này trong hợp đồng mua bán với chủ đầu tư dự án đầu tư xây dựng nhà ở xã hội. Việc nộp thuế thu nhập cá nhân thực hiện theo quy định của pháp luật về thuế;

Như vậy, bên mua nhà ở xã hội không được bán lại nhà ở trong thời hạn tối thiểu là 05 năm, kể từ ngày thanh toán đủ tiền mua nhà ở, ngoại trừ trường hợp bên mua nhà ở xã hội bán lại cho chủ đầu tư dự án đầu tư xây dựng nhà ở xã hội hoặc bán lại cho đối tượng thuộc trường hợp được mua nhà ở xã hội.

Khi đó, bên mua nhà ở xã hội được bán lại với giá bán tối đa bằng giá bán nhà ở xã hội này trong hợp đồng mua bán với chủ đầu tư dự án đầu tư xây dựng nhà ở xã hội trong thời hạn 05 năm, kể từ ngày bên mua nhà ở xã hội đã thanh toán đủ tiền mua nhà ở.

Thời hạn sử dụng căn hộ chung cư hay nhà ở xã hội đang là một trong những vấn đề mà được rất nhiều người quan tâm, đặc biệt là những ai đang có ý định tìm mua chung cư để định cư. Nhiều người lo ngại sau 50 năm sẽ “mất trắng nhà”. Điều này có đúng?

Nhà ở xã hội là nhà ở có sự hỗ trợ của Nhà nước cho các đối tượng được hưởng chính sách hỗ trợ về nhà ở. Nhà ở xã hội khác với các loại nhà ở riêng lẻ khác ở điều kiện chủ thể được thuê, thuê mua, mua nhà ở xã hội là những đối tượng đặc biệt được luật định như người có công với cách mạng, hộ gia đình nghèo, cận nghèo, người thu nhập thấp, … và phải đáp ứng các điều kiện khác như chưa có nhà ở thuộc sở hữu của mình, phải có đăng kỹ thường trú tại tỉnh, thành phồ trực thuộc trung ương… Khi đối tượng thuộc diện được hưởng chính sách hỗ trợ về nhà ở đã đáp ứng điều kiện luật định và làm hồ sơ mua nhà ở xã hội thì sẽ được sở hữu nhà ở xã hội lâu dài, không có thời hạn.

Hình thức sở hữu nhà ở xã hội cũng như sở hữu nhà ở riêng lẻ nhưng chỉ áp dụng với những đối tượng đặc biệt. Còn về thời gian sở hữu, hiện tại không có quy định về việc hạn chế thời hạn sở hữu khi chủ thể mua nhà ở xã hội như quý khách được thông tin.

Trong một số trường hợp nhiều khách hàng nghe được thông tin thuê đất hay thời gian sử dụng đất dự án NOXH là 50 năm. Quy định thời gian 50 năm là thời hạn giao đất của Nhà nước cho các chủ đầu tư để triển khai dự án. Quy định này nhằm mục đích phòng ngừa trường hợp một số chủ đầu tư được giao đất quá lâu mà vẫn không chịu triển khai dự án, gây ra sự lãng phí quỹ đất.

Còn sau khi dự án chung cư, nhà ở xã hội đã được triển khai, diện tích đất sẽ thuộc sở hữu của các chủ sở hữu căn hộ chung cư, được sử dụng ổn định và lâu dài. Khoản 1 Điều 99 Luật Nhà ở 2014 quy định, thời hạn sử dụng nhà chung cư phải được xác định theo cấp công trình xây dựng, cũng như kết luận kiểm định chất lượng của cơ quan quản lý nhà ở.

Khi chung cư nhà ở xã hội xuống cấp có được tiếp tục sử dụng không?

Theo quy định hiện hành, khi chung cư, nhà ở xã hôi hết niên hạn sử dụng theo quy định của pháp luật về xây dựng hoặc bị hư hỏng nặng, có nguy cơ sập đổ, không bảo đảm an toàn cho người sử dụng thì cơ quan quản lý nhà ở cấp tỉnh phải tổ chức kiểm định chất lượng công trình nhà chung cư này để xử lý.

Trường hợp nhà chung cư nhà ở xã hội còn bảo đảm chất lượng và an toàn cho người sử dụng:

Chủ sở hữu được tiếp tục sử dụng theo thời hạn ghi trong kết luận kiểm định, trừ trường hợp nằm trong khu vực được tỉnh, thành phố phải thực hiện cải tạo, hoặc được tất cả các chủ sở hữu thống nhất phá dỡ để xây dựng lại nhà chung cư mới thông qua Hội nghị nhà chung cư.

Trường hợp nhà chung cư nhà ở xã hội bị hư hỏng nặng, có nguy cơ sập đổ, không còn bảo đảm an toàn cho người sử dụng:

Cơ quan quản lý nhà ở cấp tỉnh phải ban hành kết luận kiểm định chất lượng. Chủ sở hữu nhà chung cư, nhà ở xã hội có trách nhiệm phá dỡ để cải tạo, xây dựng lại nhà chung cư mới hoặc bàn giao cho cơ quan có thẩm quyền để phá dỡ và xây dựng công trình khác.

Khi nhà chung cư thuộc diện phá dỡ để xây dựng lại, các chủ sở hữu của chung cư sẽ được chủ đầu tư dự án lo chỗ ở tạm thời hoặc thanh toán tiền để người được tái định cư tự lo chỗ ở trong thời gian cải tạo, xây dựng lại.

Hiện tại, pháp luật hiện chưa có quy định cụ thể về việc cấp sổ hồng cho nhà ở xã hội. Tuy nhiên, theo Điều 62 của Luật Nhà ở năm 2014, pháp luật chỉ hạn chế quyền bán lại nhà ở xã hội sau khi người mua đã thanh toán đầy đủ giá trị căn nhà trong thời gian 5 năm kể từ thời điểm mua. Quy định này không cấm việc cấp sổ hồng cho nhà ở xã hội. Các văn bản pháp luật khác liên quan cũng không có quy định về việc không cấp sổ hồng hoặc hạn chế quyền cấp sổ hồng cho nhà ở xã hội.

Ngoài ra, theo quy định mới nhất của Nhà nước, chủ đầu tư phải tạo điều kiện để làm giấy chứng nhận quyền sử dụng đất và nhà ở khi đã thanh toán đầy đủ 100% giá trị căn nhà.

Tóm lại, khi mua nhà ở xã hội, người mua có thể được cấp sổ hồng và quyền sử dụng đất ngay sau khi thanh toán đầy đủ giá trị căn nhà.

Theo Khoản 4 Điều 19 Nghị định 100/2015/NĐ-CP:

Người mua, thuê mua nhà ở xã hội không được phép thế chấp (trừ trường hợp thế chấp với ngân hàng để vay tiền mua, thuê mua chính căn hộ đó) và không được chuyển nhượng nhà ở dưới mọi hình thức trong thời gian tối thiểu là 05 năm, kể từ thời điểm trả hết tiền mua, thuê mua nhà ở theo hợp đồng đã ký với bên bán, bên cho thuê mua; chỉ được phép bán lại, thế chấp hoặc cho thuê sau khi được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất theo quy định của pháp luật về đất đai.

Như vậy, căn cứ vào quy định trên thì chủ sở hữu nhà ở xã hội không được chuyển nhượng trong trường hợp mua và sử dụng chưa đến 5 năm và chỉ được phép thế chấp và bán sau khi được cấp Giấy chứng nhận quyền sử dụng đất.

Theo quy định tại các khoản 1, 4, 5, 6, 7, 8, 9, 10, 11 Điều 76 Luật Nhà ở năm 2023:

Theo những quy định tại 9 đối tượng được quyền Mua – Thuê NOXH thì không có quy định là “Người không có hộ khẩu tại Bắc Giang thì không được mua hoặc thuê các dự án NOXH trên địa bàn tỉnh Bắc Giang”.

Theo quy định, hồ sơ mua, thuê hoặc thuê mua nhà ở xã hội cần được nộp trực tiếp tại chủ đầu tư của dự án mà bạn muốn đăng ký.

Lưu ý quan trọng:

– Chỉ được nộp hồ sơ tại một dự án: Mỗi hộ gia đình hoặc cá nhân chỉ được phép nộp giấy tờ đăng ký tại một dự án nhà ở xã hội. Việc nộp nhiều hồ sơ tại nhiều dự án là không hợp lệ.

– Hồ sơ theo mẫu quy định: Hồ sơ đăng ký mua nhà ở xã hội cần tuân thủ mẫu do chủ đầu tư cung cấp hoặc theo mẫu đính kèm tại:

+) Nghị định số 100/2015/NĐ-CP

+) Thông tư số 20/2016/TT-BXD ngày 30/6/2016 của Bộ Xây dựng.

Để đảm bảo thông tin chính xác và hoàn thiện hồ sơ đúng quy định, bạn nên liên hệ trực tiếp với chủ đầu tư của dự án nhà ở xã hội mà bạn quan tâm.

Khi số lượng hồ sơ mua, thuê, thuê mua nhà ở xã hội hợp lệ vượt quá số căn hộ được chủ đầu tư công bố, việc xử lý sẽ được thực hiện theo các bước sau:

1. Chấm điểm xét duyệt theo tiêu chí

Việc xét duyệt các hồ sơ sẽ được thực hiện dựa trên thang điểm theo các tiêu chí quy định tại Khoản 2 Điều 23 Nghị định 100/2015/NĐ-CP, cụ thể:

– Khó khăn về nhà ở: Ưu tiên những người chưa có nhà hoặc có nhà ở nhưng hư hỏng, diện tích dưới 10 m²/người.

– Đối tượng ưu tiên: Các đối tượng theo thứ tự quy định trong Luật Nhà ở.

– Ưu tiên khác: Hộ gia đình có nhiều thành viên thuộc diện ưu tiên.

– Tiêu chí của địa phương: Quy định bổ sung bởi UBND cấp tỉnh (nếu có).

2. Xử lý trường hợp hồ sơ bằng điểm nhau

– Nếu có nhiều hồ sơ bằng điểm nhau và vượt quá số căn hộ:

– Chủ đầu tư sẽ tổ chức bốc thăm công khai để đảm bảo tính minh bạch và công bằng.

3. Lựa chọn căn hộ và giải quyết hồ sơ không đạt

– Những người có hồ sơ được duyệt sẽ thỏa thuận với chủ đầu tư để xác định cụ thể căn hộ trước khi ký hợp đồng.

– Trường hợp người nộp hồ sơ không đạt nguyện vọng, họ được quyền:

– Rút hồ sơ để đăng ký tại dự án khác.

– Hoặc lựa chọn các căn hộ còn lại (nếu còn).

Quy trình trên giúp đảm bảo sự công bằng và minh bạch khi xét duyệt hồ sơ mua nhà ở xã hội trong trường hợp nhu cầu vượt quá nguồn cung tại dự án.

1. Vay ưu đãi mua NOXH là gì?

Vay ưu đãi mua NOXH (Nhà Ở Xã Hội) là hình thức vay vốn dành cho các cá nhân hoặc hộ gia đình có thu nhập thấp hoặc trung bình nhằm mục đích mua, thuê mua nhà ở xã hội. Đây là một chương trình hỗ trợ do Nhà nước hoặc các tổ chức tín dụng thực hiện, với lãi suất ưu đãi thấp hơn nhiều so với các khoản vay thương mại thông thường.

Các đối tượng được hưởng vay ưu đãi này thường bao gồm 9 đối tượng được vay ưu đãi mua NOXH.

Vay ưu đãi mua NOXH giúp giảm gánh nặng tài chính khi sở hữu nhà ở, thúc đẩy việc đảm bảo chỗ ở ổn định cho các nhóm dân cư cần hỗ trợ.

2. Đối tượng được vay vốn

a) Người có công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng;

b) Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị;

c) Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp;

d) Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân;

đ) Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức.

3. Điều kiện được vay vốn

a) Đối với vay vốn để mua, thuê mua nhà ở xã hội

- Các đối tượng quy định tại Điểm b), c), d), đ) Khoản 1 Đối tượng được vay vốn phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo, hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

- Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH , mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

- Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

- Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

- Có Giấy đề nghị vay vốn để mua, thuê mua nhà ở xã hội, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được hưởng chính sách hỗ trợ nhà ở, đất ở dưới mọi hình thức tại nơi sinh sống;

- Có Hợp đồng mua, thuê mua nhà ở xã hội với chủ đầu tư dự án mà dự án của chủ đầu tư đó có trong danh mục dự án xây dựng nhà ở xã hội thuộc chương trình, kế hoạch đầu tư nhà ở xã hội của cơ quan có thẩm quyền phê duyệt;

- Có vốn tự có tối thiểu bằng 20% giá trị Hợp đồng mua , thuê mua nhà ở xã hội;

- Thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật. Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định rõ phương thức quản lý, xử lý tài sản bảo đảm trong Hợp đồng ba bên.

- Các đối tượng quy định tại Điểm b), c), d), đ) Khoản 1 Đối tượng được vay vốn phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo , hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

- Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH , mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

- Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

- Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

- Có Giấy đề nghị vay vốn để xây dựng mới hoặc cải tạo, sửa chữa nhà để ở, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được vay vốn ưu đãi hỗ trợ nhà ở xã hội tại các tổ chức tín dụng;

- Có Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại địa phương cấp huyện nơi đăng ký hộ khẩu thường trú do cơ quan Nhà nước có thẩm quyền cấp theo quy định của pháp luật về đất đai;

- Có phương án tính toán giá thành, có giấy phép xây dụng đối với trường hợp yêu cầu phải có giấy phép xây dựng theo quy định của pháp luật về xây dựng Trường hợp có giấy phép xây dựng có thời hạn theo quy định của pháp luật thì được xem xét cho vay vốn phù hợp với thời hạn được tồn tại của công trình;

- Có vốn tự có tối thiểu bằng 30 % phương án tính toán giá thành của người vay;

- Thực hiện bảo đảm tiền vay bằng giá trị quyền sử dụng đất ở và tài sản gắn liền với đất ở hoặc tài sản khác theo quy định của pháp luật và quy định của NHCSXH.

b) Đối với vay vốn để xây dựng mới hoặc cải tạo , sửa chữa nhà để ở

4. Lãi suất cho vay khi mua NOXH

a) Hiện nay lãi suất cho vay là 6,6%/ năm.

b) Lãi suất nợ quá hạn bằng 130% lãi suất khi cho vay

Theo Nghị định số 100 của Chính phủ, Ngân hàng Chính sách xã hội thực hiện lãi suất cho vay mua, thuê mua nhà ở xã hội, nhà ở cho lực lượng vũ trang nhân dân; xây dựng hoặc cải tạo, sửa chữa nhà ở từ mức 4,8%/năm lên 6,6%/năm từ ngày 01/8/2024. Mức vay này tương đương với lãi suất cho vay hộ nghèo hiện tại là 6,6%/năm.

Đại diện Ngân hàng chính sách xã hội cho biết mức lãi suất cho vay này đã được cơ quan có thẩm quyền tổng kết, đánh giá, tính toán kỹ lưỡng nhằm đảm bảo cân đối, ổn định và dài hạn, với thời hạn vay lên đến 25 năm. Sau gần 10 năm triển khai thực hiện cho vay nhà ở xã hội, đã có hơn 49.000 người thu nhập thấp, công nhân cùng gia đình khó khăn được vay gần 21.000 tỷ đồng để mua, thuê, xây mới nhà ở xã hội, góp phần đảm bảo an sinh và giúp lao động yên tâm sản xuất, phát triển kinh tế.

5. Mức vốn cho vay

a) Trường hợp mua, thuê mua nhà ở xã hội: Mức vốn cho vay tối đa bằng 80% giá trị hợp đồng mua, thuê mua nhà ở xã hội.

b) Trường hợp xây dựng mới hoặc cải tạo, sửa chữa nhà để ở: Mức vốn cho vay tối đa bằng 70% giá trị dự toán hoặc phương án tính toán giá thành và không vượt quá 70% giá trị tài sản bảo đảm tiền vay.

Lưu ý: Hiện nay, nguồn vốn cho vay còn hạn chế trong khi nhu cầu vay nhiều, trước mắt chỉ nên cho vay đối với xây dựng mới hoặc cải tạo, sửa chữa nhà để ở tối đa không vượt quá 500 triệu đồng/khoản vay.

5. Phương thức cho vay

NHCSXH thực hiện cho vay trực tiếp tại trụ sở chi nhánh NHCSXH cấp tỉnh hoặc Phòng giao dịch (PGD) NHCSXH cấp huyện, có ủy thác một số nội dung công việc cho các tổ chức chính trị – xã hội, gồm: Hội Liên hiệp Phụ nữ Việt Nam, Hội Cựu chiến binh Việt Nam, Hội Nông dân Việt Nam và Đoàn Thanh niên Cộng sản Hồ Chí Minh.

Người vay vốn là thành viên của Tổ tiết kiệm vay vốn (TK&VV) được thành lập và hoạt động theo quy định của NHCSXH.

6. Trình tự thủ tục vay vốn mua NOXH

Bước 1: Người vay

1. Chuẩn bị hồ sơ vay vốn:

– Điền Giấy đề nghị vay vốn (mẫu 01/NƠXH).

– Nếu thuộc hộ nghèo/cận nghèo ở đô thị, bổ sung Giấy ủy quyền (mẫu 01/UQ).

– Kèm giấy tờ tùy thân, giấy tờ chứng minh điều kiện nhà ở, thu nhập và cư trú.

2. Gửi hồ sơ: Nộp cho Ban quản lý Tổ Tiết kiệm và vay vốn (TK&VV) nơi cư trú.

3. Nếu chưa là tổ viên Tổ TK&VV, cần tự nguyện gia nhập tổ.

Bước 2: Ban quản lý Tổ TK&VV

1. Tổ chức họp Tổ TK&VV:

– Bổ sung tổ viên (nếu có) và xét duyệt hồ sơ công khai.

– Lập Biên bản họp (mẫu 10C/TD), có sự giám sát của Trưởng thôn hoặc Tổ trưởng tổ dân phố.

2. Gửi hồ sơ: Kèm Biên bản họp và các giấy tờ liên quan đến UBND cấp xã.

Bước 3: UBND cấp xã

1. Xác nhận hồ sơ: Kiểm tra và xác nhận trên Danh sách đề nghị vay vốn (mẫu 03/NƠXH).

2. Chuyển hồ sơ: Gửi Danh sách và hồ sơ vay vốn cho Ban quản lý Tổ TK&VV để chuyển đến NHCSXH.

Bước 4: NHCSXH

1. Xem xét hồ sơ: NHCSXH kiểm tra và gửi Thông báo nhận hồ sơ vay vốn (mẫu 04/NƠXH) cho người vay.

2. Hướng dẫn thủ tục: Người vay chuẩn bị hồ sơ theo thông báo.

Bước 5: Người vay

Nộp hồ sơ đầy đủ: Mang đến NHCSXH theo yêu cầu trong thông báo.

Bước 6: NHCSXH

1. Thẩm định hồ sơ:

– Nếu được duyệt, gửi Thông báo phê duyệt cho vay (mẫu 06a/NƠXH).

– Nếu từ chối, gửi Thông báo từ chối cho vay (mẫu 06b/NƠXH).

2. Hoàn tất thủ tục vay vốn: Người vay tiến hành nhận khoản vay theo hướng dẫn.

Giấy tờ cần chuẩn bị khi vay mua NOXH

- Người vay kê khai và nộp – Giấy đề nghị vay vốn (mẫu số 01/NƠXH): 01 bản chính (lưu tại NHCSXH nơi thực hiện thủ tục). .

- Giấy tờ tùy thân của người vay: Bản sao thẻ Căn cước công dân (01 bản).

- Giấy ủy quyền đối với đối tượng vay vốn là hộ nghèo, hộ cận nghèo tại khu vực đô thị (mẫu số 01/UQ): 02 bản gốc (NHCSXH nơi thực hiện thủ tục lưu 01 bản và người vay lưu 01 bản). .

- Hợp đồng thuê mua nhà ở xã hội (mẫu số 03 tại Phụ lục III ban hành kèm theo Thông tư số 09/2021/TT-BXD của Bộ Xây dựng): 01 bản sao có chứng thực (lưu tại NHCSXH nơi thực hiện thủ tục)..

- Giấy tờ chứng minh đã đóng tiền cho Chủ đầu tư để thuê mua nhà ở xã hội theo Hợp đồng đã ký: 01 bản sao (lưu tại NHCSXH nơi thực hiện thủ tục).

- Biên bản bàn giao nhà ở giữa người vay vốn để thuê mua nhà ở xã hội với chủ đầu tư: 01 bản sao (lưu tại NHCSXH nơi thực hiện thủ tục).

- Giấy tờ chứng minh về điều kiện cư trú:

- Trường hợp người vay vốn thường trú trên cùng địa bàn tỉnh, thành phố trực thuộc Trung ương nơi có nhà ở xã hội để thuê mua i) Đối với người vay vốn đã đăng ký, kích hoạt thành công tài khoản định danh điện tử của công dân trong ứng dụng VNeID thì phối hợp, cung cấp thông tin về cư trú của người vay vốn cho cán bộ ngân hàng nơi cho vay trong ứng dụng VneID để chứng minh về điều kiện cư trú theo quy định; ký trên giấy in kết quả khai thác, sử dụng thông tin về cư trú của người vay vốn khai thác trong ứng dụng VNeID để lưu hồ sơ vay vốn.

- Đối với trường hợp người vay vốn chưa đăng ký, kích hoạt thành công tài khoản định danh điện tử của công dân trong ứng dụng VneID, NHCSXH nơi cho vay không thể khai thác được thông tin về cư trú của người vay vốn theo quy định về điều kiện cư trú trong Cơ sở dữ liệu quốc gia về dân cư: Người vay vốn nộp 01 bản chính hoặc 01 bản sao có chứng thực Giấy xác nhận thông tin về cư trú (mẫu CT07 ban hành kèm theo Thông tư số 56/2021/TT-BCA ngày 15/5/2021 của Bộ Công an) để chứng minh về điều kiện cư trú theo quy định (lưu tại NHCSXH nơi thực hiện thủ tục). .

- Trường hợp người vay vốn có nơi thường trú tại tỉnh, thành phố trực thuộc Trung ương khác tỉnh, thành phố trực thuộc Trung ương nơi có nhà ở xã hội để mua: 01 bản chính hoặc 01 bản sao có chứng thực Giấy xác nhận thông tin về cư trú (mẫu CT07 ban hành kèm theo Thông tư số 56/2021/TT-BCA ngày 15/5/2021 của Bộ Công an) phải thể hiện có thời gian tạm trú từ một năm trở lên tại tỉnh, thành phố trực thuộc Trung ương nơi có nhà ở xã hội để thuê mua; Giấy xác nhận đóng bảo hiểm xã hội từ một năm trở lên tại tỉnh, thành phố trực thuộc Trung ương nơi có nhà ở xã hội để thuê mua. .

- Giấy tờ chứng minh về điều kiện thu nhập:

- Đối với Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị: tự khai về điều kiện thu nhập (mẫu số 09 tại Phụ lục I ban hành kèm theo Thông tư số 09/2021/TT-BXD của Bộ xây dựng): 01 bản chính (lưu tại NHCSXH nơi thực hiện thủ tục); .

- Đối với (i) Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp; (ii) Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân; (iii) Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức: Giấy xác nhận về điều kiện thu nhập (mẫu số 08 tại Phụ lục I ban hành kèm theo Thông tư số 09/2021/TT-BXD của Bộ xây dựng): 01 bản chính (lưu tại NHCSXH nơi thực hiện thủ tục). .

- Giấy xác nhận về đối tượng và thực trạng nhà ở:

- Đối với người có công với cách mạng: Giấy tờ chứng minh về đối tượng là người có công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng: 01 Bản sao có chứng thực hoặc bản sao từ sổ gốc do cơ quan có thẩm quyền cấp chứng minh về đối tượng là người có công với cách mạng; Giấy xác nhận về đối tượng và thực trạng nhà ở (mẫu số 02 tại Phụ lục I ban hành kèm theo Thông tư số 09/2021/TT-BXD của Bộ xây dựng): 01 bản chính (lưu tại NHCSXH nơi thực hiện thủ tục); .

- Đối với Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị: Giấy xác nhận về đối tượng và thực trạng nhà ở (mẫu số 04 tại Phụ lục I ban hành kèm theo Thông tư số 09/2021/TT-BXD của Bộ Xây dựng): 01 bản chính (lưu tại NHCSXH nơi thực hiện thủ tục); .

- Đối với: (i) Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp; (ii) Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân; (iii) Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức: Giấy xác nhận về đối tượng và thực trạng nhà ở (mẫu số 03 tại Phụ lục I ban hành kèm theo Thông tư số 09/2021/TT-BXD của Bộ Xây dựng): 01 bản chính (lưu tại NHCSXH nơi thực hiện thủ tục). .

Căn cứ khoản 3 Điều 48 Nghị định 100/2024/NĐ-CP có quy định về mức vốn vay mua nhà ở xã hội như sau:

- Trường hợp mua, thuê mua nhà ở xã hội thì mức vốn cho vay tối đa bằng 80% giá trị Hợp đồng mua, thuê mua nhà.

- Trường hợp xây dựng mới hoặc cải tạo, sửa chữa nhà ở thì mức vốn cho vay tối đa bằng 70% giá trị dự toán hoặc phương án sử dụng vốn, tối đa không quá 01 tỷ đồng, có căn cứ suất vốn đầu tư xây dựng, đơn giá xây dựng nhà ở của cấp có thẩm quyền và không vượt quá 70% giá trị tài sản bảo đảm tiền vay.

Theo đó, kể từ 01/8/2024, các trường hợp mua, thuê nhà ở xã hội, sẽ được vay với mức vốn cho vay tối đa bằng 80% giá trị hợp đồng mua, thuê nhà. Trường hợp xây dựng mới hoặc cải tạo, sửa chữa nhà ở thì mức vốn cho vay tối đa bằng 70% giá trị dự toán, hoặc phương án sử dụng vốn, tối đa không quá 01 tỷ đồng.

Thời hạn cho vay do NHCSXH nơi cho vay và người vay vốn thỏa thuận phù hợp với khả năng trả nợ của người vay vốn và tối đa không quá 25 năm kể từ ngày giải ngân khoản vay đầu tiên.

Khoản vay ưu đãi mua NOXH được tính toán dựa trên dư nợ giảm dần. Khác với cách tính lãi vay dựa trên dư nợ gốc, lãi vay dựa trên dư nợ giảm dần được tính trên số tiền thực tế người vay còn nợ sau khi đã trừ đi phần gốc đã trả trước đó. Với phương thức tính lãi này, người đi vay có thể trả hết nợ trong thời gian ngắn nhất. Do đó, tính lãi dựa trên dư nợ giảm dần đang là xu hướng được nhiều ngân hàng áp dụng.

Công thức tính lãi trả góp dựa vào dư nợ giảm dần:

- Tiền gốc hàng tháng = Số tiền vay/thời hạn vay

- Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay theo tháng/Thời hạn vay

- Tiền lãi các tháng tiếp theo = Khoản tiền gốc còn lại x Lãi suất vay theo tháng/Thời hạn vay

- Số tiền phải trả hàng tháng = Tiền gốc hàng tháng + Lãi suất dư nợ giảm dần

Quý khách có thể tính toán dự trù chi tiết Tiền Gốc + Lãi phải trả hàng tháng theo % giá trị vay và thời gian vay tại đây.

Cụ thể, tại Công văn 4524/NHCS-TDSV năm 2024 có nêu rõ, trong khi chờ Bộ trưởng các Bộ: Xây dựng, Công an, Quốc phòng ban hành mẫu giấy tờ chứng minh đối tượng, điều kiện để được hưởng chính sách hỗ trợ về nhà ở xã hội làm căn cứ ban hành văn bản hướng dẫn thực hiện Nghị định 100/2024/NĐ-CP. Tổng Giám đốc Ngân hàng Chính sách xã hội đã có yêu cầu chi nhánh Ngân hàng Chính sách xã hội các tỉnh, thành phố thực hiện những nội dung được nêu trong Công văn 4524/NHCS-TDSV.

Trong đó, có đề cập đến việc điều chỉnh lãi suất cho vay nhà ở xã hội như sau:

- Lãi suất cho vay: Lãi suất cho vay bằng lãi suất cho vay đối với hộ nghèo do Thủ tướng Chính phủ quy định trong từng thời kỳ. Hiện nay, mức lãi suất cho vay là 6,6%/năm.

- Lãi suất nợ quá hạn bằng 130% lãi suất cho vay.

Theo đó, khi có sự thay đổi về lãi suất cho vay, lãi suất nợ quá hạn, Bên cho vay có trách nhiệm gửi thông báo cho Bên vay muộn nhất vào ngày đầu tiên của kỳ tính lãi liền kề.

Như vậy, hiện nay, lãi suất cho vay để mua, thuê mua nhà ở xã hội, xây dựng mới hoặc cải tạo, sửa chữa nhà tại ngân hàng Chính sách Xã hội là 6,6% mỗi năm, có thời hạn vay tối đa là 25 năm.

Liên quan đến gói vay mua nhà ở xã hội 120.000 tỷ đồng, hiện nay gói vay này có lãi suất 7,5%/năm. Tuy nhiên, Ngân hàng Nhà nước, và Bộ Xây dựng đang đề xuất tiếp tục giảm mức lãi suất này để hỗ trợ người dân.

Căn cứ Điều 48 Nghị định 100/2024/NĐ-CP có quy định các đối tượng tại khoản 1, khoản 4, khoản 5, khoản 6, khoản 7 và khoản 8 Điều 76 Luật Nhà ở 2023, để được vay vốn ưu đãi mua, thuê mua nhà ở xã hội cần phải đáp ứng đủ các điều kiện như sau:

- Có nguồn thu nhập và có khả năng trả nợ theo cam kết với Ngân hàng Chính sách xã hội.

- Có Giấy đề nghị vay vốn để mua, thuê mua nhà ở xã hội.

- Có Hợp đồng mua, thuê mua nhà ở xã hội với chủ đầu tư theo quy định của Nghị định 100/2024/NĐ-CP và của pháp luật về nhà ở.

- Thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật.

Ngân hàng Chính sách xã hội, chủ đầu tư và người vay vốn phải quy định rõ phương thức quản lý, xử lý tài sản bảo đảm trong Hợp đồng ba bên.

Như vậy, để được vay vốn ưu đãi mua nhà ở xã hội thì cần phải đáp ứng được đầy đủ những điều kiện như đã nêu trên.